キャッシュレス決済について

先日、新聞の記事で、「非現金決済、初の3割超、昨年の個人消費」と言う見出しを見かけ2018年に策定された「キャッシュレス・ビジョン」(経済産業省)、「未来投資戦略2018」(内閣官房)を思い出した。人手不足や地域活性化、生産性向上などの課題解決へつなげていくこと目指し「キャッシュレス化」を推進していく、と言ったものである。具体的には、大阪万博が開催される2025年までキャッシュレス決済比率を40%とし、将来的には80%を目指すとのことであったが、ちょうど折り返し地点を過ぎた現在、達成状況をどう見れば良いだろうか。

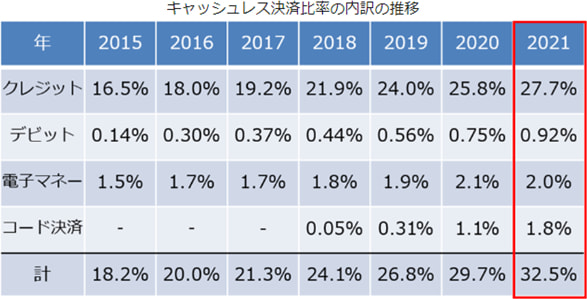

経済産業省HP、2021年度キャッシュレス決済比率によると、キャッシュレス決済比率は32.5%、その内訳は、クレジットカードが27.7%、デビットカード0.92%、電子マネーが2.0%、コード決済が1.8%であった。

業界関係者の立場から見ると、キャッシュレス決済拡充の要因として、2019年10月から政府主導で行われた「キャッシュレス・ポイント還元事業」の与えたインパクトは大きかったと感じている。特に大手コード決済事業者を始めとして、加盟店手数料負担を減らすことで、これまでキャッシュレスにネガティブであった中小加盟店の囲い込みを図っていた。

その反面、結果として見えるのは相変わらずクレジットがキャッシュレスの主役であり、順調に比率を高めているという点が印象的であるが、コロナ禍もあり当初期待されていたインバウンドによる消費が実現しなかったわりに、おそらくEC決済が代わりに新調したものと考えられるが、ほぼ目標通りにキャッシュレス比率が伸びている点も、世間に「キャッシュレス」が浸透しつつあると感じさせる側面であった。

■なぜ日本ではキャッシュレス決済化が遅れているのだろうか

キャッシュレス決済化が遅れている理由

(消費者視点)

- 利用できない店舗がまだ多く見られる

多くの店舗でキャッシュレス決済が利用できるが、相変わらず利用できない店舗も多い。特に個人経営の店舗でキャッシュレスに対応していない場合が多く、中小規模の店舗でも、クレジットカードのみ利用可とされているなど決済サービスが限定されている店舗もある。 - サービスが多すぎてどれを選べばいいか判断でいない

サービスが多くどれを選べがいいかわからなくなってしまい、結局導入を先延ばしにしてしまう。 - 現金支払いでも問題がない

キャッシュレスで支払うメリットを感じづらく、現金払いで問題ないと感じる人もいる。 - ネガティブなイメージを持っている

不正利用に不安、個人情報漏洩に不安、災害時に利用できない、端末操作がわからないなどネガティブなイメージを持っている。またクレジットカード会社は現在もリボ払いを推奨しているケースもあり、クレジットカード=借金というイメージが拭えない人も多い。

(事業者視点)

- コストがかかる

決済端末等の導入するための初期費用が発生する。また決済手数料は店舗が負担となる。 - 現金、キャッシュレスと両方準備する必要がある

現金払いがなくなるわけではないので、現金の準備も必要となる。またキャッシュレス決済サービスが多すぎて、決済端末の準備などを含め、消費者のニーズとのバランスを取ることが難しい。 - 入金サイクルが遅い

キャッシュレス決済は現金と違い、その場で売上金額が入金されないため、入金サイクルによって資金繰りに困ることがある。

■2025年までキャッシュレス決済40%、将来的に80%実現に向けて

決済比率を増加させるに、以下の取り組みが必要と考える。

- キャッシュレス決済の「利得性」「利便性」の見える化

キャッシュレス決済の教育拡充、お得や利便性が体験できる機会(イベント等)の提供。 キャッシュレス決済のメリットは多くあり知る機会を提供すれば選択するケースも増える。 - キャッシュレス決済サービスのインターオペラビリティの実現

決済サービス間の相互運用(接続)が実現できれば、どのサービスを選ぶべきか悩む必要がなくなる。 - 災害時でもキャッシュレス決済が可能な環境の整備

停電などの災害時にはキャッシュレス決済が利用できず、現金の方が安全である面がある。これについても特別な決済方法の検討、導入が必要である。 - 特定領域における普及促進(医療機関、公共施設、教育機関、娯楽施設、フリーマーケット、屋台等)

医療機関、公共施設ではキャッシュレス決済できる施設も増えてきているが、人が大勢集まるイベント等で出店する屋台などでキャッシュレス決済の普及をする必要がある。中国・韓国では屋台などの小規模店舗でのQRコード決済が普及している。 - 低加盟店手数料の実現

利用できる店舗を増やすには、加盟店の負担を軽減する必要がある。 中国(Alipay、WeChatPay)では、決済時のデータを活用し企業マーケティング支援で得る対価や利用者から預かったプリペイド資金で得た利息等を主な収入源とし、加盟店手数料1%未満を実現している。 - その他

キャッシュレス決済拡充に2019年「キャッシュレス・ポイント還元事業」は、大きく貢献したが、キャッシュレス決済比率を80%実現するには更なる施策が必要と考える。韓国では年収の1/4を超えた分に対し、高い所得控除を行い、源泉徴収時に還元といった施策を行い90%を超えるキャッシュレス決済を実現している。

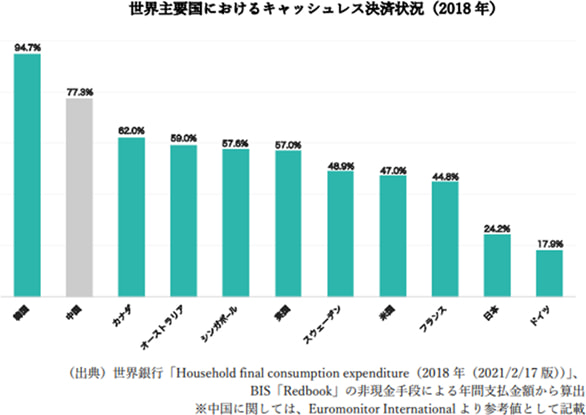

キャッシュレス先進国と比較してキャッシュレス化が、まだまだ遅れているが少しずつ普及が進んでいる状況である。今後コロナ禍が収束すれば、インバウンド消費拡大も期待できるため、今まで以上に受け入れ体制には万全を期したいところだ。決済比率向上に向け官民一体となり取り込むことが重要となる。

(出典)・経済産業省HP

‐2021年決済結果概要

‐キャッシュレス・ビジョン

・キャッシュレス・ロードマップ 一般社団法人キャッシュレス推進協議会

・未来投資戦略2018 内閣官房